France-Inflation.com

Dimanche 28 avril 2024  Sainte Valérie 08h03

Sainte Valérie 08h03

tendance

tendance | Date | Taux 10 ans | Taux constatés | Marges Banques | Accordés Milliards € |

| 2016-04 | 0.45 | 2.1 | 1.65 | 15 |

| 2016-03 | 0.51 | 2.19 | 1.68 | 13.6 |

| 2016-02 | 0.6 | 2.27 | 1.67 | 13.9 |

| 2016-01 | 0.85 | 2.33 | 1.48 | 14.4 |

| 2015-12 | 0.94 | 2.34 | 1.4 | 15.8 |

| 2015-11 | 0.85 | 2.36 | 1.51 | 16.9 |

| 2015-10 | 0.8 | 2.27 | 1.47 | 17 |

| 2015-09 | 0.98 | 2.23 | 1.25 | 20.4 |

| 2015-08 | 0.97 | 2.18 | 1.21 | 20 |

| 2015-07 | 1.08 | 2.16 | 1.08 | 20.6 |

| 2015-06 | 1.21 | 2.18 | 0.97 | 18.2 |

| 2015-05 | 0.87 | 2.26 | 1.39 | 15.4 |

| 2015-04 | 0.41 | 2.34 | 1.93 | 15.4 |

| 2015-03 | 0.51 | 2.44 | 1.93 | 15.2 |

| 2015-02 | 0.61 | 2.53 | 1.92 | 14.3 |

| 2015-01 | 0.69 | 2.56 | 1.87 | 12.5 |

| 2014-12 | 0.93 | 2.61 | 1.68 | 11.6 |

| 2014-11 | 1.13 | 2.71 | 1.58 | 11.2 |

| 2014-10 | 1.23 | 2.77 | 1.54 | 10 |

| 2014-09 | 1.31 | 2.85 | 1.54 | 9.9 |

| 2014-08 | 1.36 | 2.9 | 1.54 | 10.3 |

| 2014-07 | 1.54 | 2.96 | 1.42 | 9.8 |

| 2014-06 | 1.72 | 3.05 | 1.33 | 9.7 |

| 2014-05 | 1.85 | 3.11 | 1.26 | 9.3 |

| 2014-04 | 2.01 | 3.17 | 1.16 | 9.5 |

| 2014-03 | 2.1 | 3.2 | 1.1 | 9 |

| 2014-02 | 2.17 | 3.22 | 1.05 | 11.6 |

| 2014-01 | 2.36 | 3.23 | 0.87 | 10.2 |

| 2013-12 | 2.36 | 3.21 | 0.85 | 12.4 |

| 2013-11 | 2.27 | 3.22 | 0.95 | 12.9 |

| 2013-10 | 2.39 | 3.14 | 0.75 | 14 |

| 2013-09 | 2.55 | 3.14 | 0.59 | 14 |

| 2013-08 | 2.39 | 3.12 | 0.73 | 14.1 |

| 2013-07 | 2.26 | 3.13 | 0.87 | 14.7 |

| 2013-06 | 2.2 | 3.17 | 0.97 | 13 |

| 2013-05 | 1.81 | 3.23 | 1.42 | 13.1 |

| 2013-04 | 1.82 | 3.28 | 1.46 | 12.4 |

| 2013-03 | 2.07 | 3.31 | 1.24 | 10.8 |

| 2013-02 | 2.24 | 3.36 | 1.12 | 9.7 |

| 2013-01 | 2.15 | 3.37 | 1.22 | 9.5 |

| 2012-12 | 1.99 | 3.46 | 1.47 | 8.8 |

| 2012-11 | 2.12 | 3.51 | 1.39 | 8.2 |

| 2012-10 | 2.17 | 3.58 | 1.41 | 8.4 |

| 2012-09 | 2.27 | 3.68 | 1.41 | 8.2 |

| 2012-08 | 2.13 | 3.72 | 1.59 | 7.9 |

| 2012-07 | 2.29 | 3.8 | 1.51 | 7.7 |

| 2012-06 | 2.57 | 3.88 | 1.31 | 7.9 |

| 2012-05 | 2.76 | 3.96 | 1.2 | 7.2 |

|

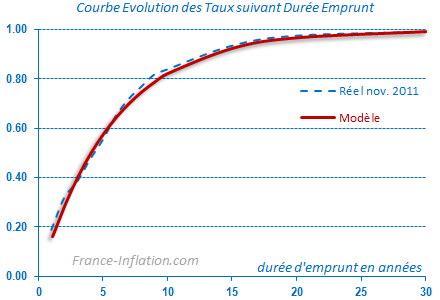

Les taux augmentent rapidement pour atteindre une certaine stabilisation. Lecture de la courbe : si le taux très long terme est à 4%, le taux à 10 ans sera de 3.2% ( 4% x 0.80 ) A partir des valeurs réelles de fin 2011, on peut voir que la courbe mathématique (en rouge) se comporte de manière très similaire. |

m = ( C x t ) / [ 1- ( 1 + t )1/n ]

nota : 1/n équivaut = -n ... pour ceux qui seraient troublés par cette forme ...

Les prêts à taux variable ont généralement un taux inférieur aux prêts à taux fixes.

Ces prêts immobiliers comportent cependant une part d'incertitude puisque leur taux va suivre l'évolution des taux directeurs, et ceci avec des règles d'ajustement plus ou moins complexes.

Dans une période où les taux directeurs sont élevés, il peut-être avantageux de contracter des emprunts à taux variable en tablant sur une baisse des taux.

=> Donc en période de taux élevés, si on anticipe une baisse des taux, un emprunt à taux variable peut être envisagé

=> Par contre en période de taux bas, le risque est alors une hausse des taux et un emprunt à taux fixe est à privilégier.

Powered by Scriptsmill Comments Script