Commentaires

Eliott

19 Sep. 2018, 18:06

C'est intéressant de voir les différences de prévisions suivant les

organisations. on rajoute votre site à notre section "bourse", une façon de

vous remercier pour la qualité de vos publications et de vos statistiques

article ici

Gauriot

22 Fév. 2018, 09:47

Comment peut on penser que l'inflation serai pour 2018 de 1.3% alors que

tout augmente (carburants impôts transports gaz électricité assurance

alimentation) dans des proportions de 2 à 7% dans la vie de tout les jours,

cela arrange sans doute le gouvernement qui n'est pas obligé d'augmenter

les pensions indexées. ces élites nous considère sans doute incapable de

calculer !!!!

Sylvie

23 Jan. 2017, 09:41

Bonjour, vous ne faites plus de prévisions depuis 2011 ? ce serait

intéressant d'avoir une prévision pour 2017, on pourrait justement en

parler sur notre site.

article ici .

kandin

21 Août 2016, 09:32

Bonjour

pouvez-vous me calculer le taux d'inflation entre 1er avril 2013 au 1er

avril 2016 ainsi que la formule detaillée

article ici

merci d'avance j-c kandin

OUEDRAOGO

24 Mars 2016, 15:18

Pourrais-je avoir de la documentation sur le modèle de prévision de l'ipc

utilisé sur ce site?

merci d'avance

Inflation Moyenne 2015

10 Déc. 2015, 16:08

L'inflation moyenne de 2015 ne sera pas de 0.6% selon la moyenne des

prévisions des organismes financiers en décembre 2014 : dans un mois, elle

s'avèrera nulle ! ...

ils prévoyaient même 1.1% en octobre 2014 !

cela révèle un sérieux manque de compétence, de clairvoyance ou, plus

grave encore, de sincérité de la part de ces acteurs professionnels de la

finance.

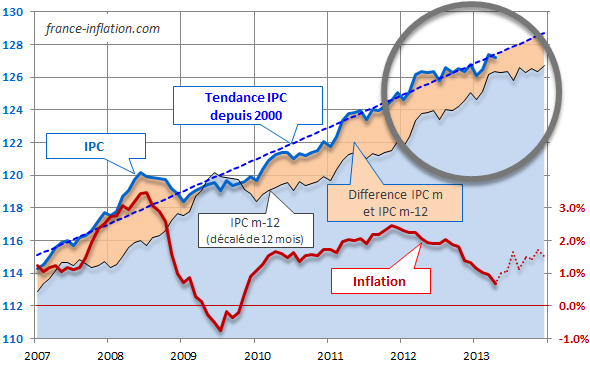

Prévisions Inflation

19 Oct. 2015, 17:59

Bien le bonjour.

jusqu’en novembre 2014, la courbe de l’ipcm suit

approximativement, en passant alternativement au-dessus et au-dessous, sa

droite de tendance de base janvier 2000 et d’équation : y =

0.1592m+101.45.

on peut considérer qu’elle reste la plupart du temps dans un couloir

de tendance d’une largeur forfaitaire correspondant à l’ipcm ±

2.

1) en se plaçant en novembre 2014 : (cercle gris)

dans ce premier cas, pendant les derniers mois, la courbe moyenne de

l’ipcm se rapproche d’une ligne horizontale (inflation nulle)

elle sort, à la baisse, du couloir de tendance en octobre 2014, suite à une

série de variations au-dessous de sa droite de tendance depuis août 2013,

effectivement, d’où l’analyse prospective, bien fondée, du

phénomène qui s’est produit en à peine plus d’un an (14 mois),

intitulée : "les prévisions pour 2015 et 2016 vont être assez délicates".

2) en se plaçant en juin 2008 :

dans ce deuxième cas, pendant les derniers mois, la courbe moyenne de

l’ipcm se rapproche d’une ligne verticale (inflation

galopante)

elle sort, à la hausse, du couloir de tendance en mai 2008, suite à une

série de variations au-dessus de la droite de tendance depuis août 2007.

quelles auraient pu être les conclusions à attendre d’une analyse,

semblable à la précédente, de ce phénomène d’emballement encore plus

rapide (il n’avait suffi, alors, que de 9 mois !) ? ; sans la

connaissance, bien évidemment du futur de l’époque !

sincères salutations.

IPC Linéaire 8

30 Déc. 2014, 09:22

Bien le bonjour.

À l'attention de Mathématicien qui considère que 0.02 est proche de 0 et

que celà lui permet d'arrondir l'expression ln(1+t) à t :

Puisque, par ailleurs , quand il s'agit de chercher un taux d'inflation, il

introduit dans son raisonnement un taux d'intérêt qu'il semble maîtriser,

je lui suggère de considérer deux emprunts du même montant de 1M¤, par

exemple,remboursables par mensualités constantes sur la durée disons d'une

vie humaine de 80 ans (trois fois rien par rapport à l'éternité !), sans

autre coût que celui du montant des intérêts, le premier à un taux de 0% (=

0) , le second à un taux de 2% (= 0.02, proche de 0 selon lui ! ...)

Je pense qu'il saura constater que dans le premier cas le coût du prêt est

nul (= 0¤) et que dans le second il est supérieur à 1M¤, c'est à dire au

capital emprunté, et donc, pour pousser le bouchon un peu loin, une

infinité de fois plus que dans le premier cas ! ... Alors arrondir 0.02 à 0

?! ...

Tout ce raisonnement pour montrer qu'arrondir peut emmener à des résultats

aberrants : on peut faire dire n'importe quoi aux arrondis !

Sincères salutations.

IPC Linéaire 7

25 Déc. 2014, 21:34

Bien le bonjour.

Concernant l'intervention du 14/12/2014 : Non, la solution exacte de

(1+t)^x == 1+ix n'est pas t(x) = ((1+ix)^(1/x)-1 car on ne peut pas écrire

l'identification d'une foncion exponentielle avec une fonction linéaire !

(Voir mon post IPC Linéaire 6 de ce jour)

Je suis désolé de devoir à nouveau contredire Mathématicien qui tient tant

à passer par les logarithmes pour traiter la fonction exponentielle, mais

ici on n'a pas de fonction exponentielle contrairement au cas où le taux

est constant (Il est variable et, on est bien d'accord, décroissant : Nos

avis divergent juste sur la valeur de cette décroissance !)

Sincères salutations.

IPC Linéaire 6

25 Déc. 2014, 19:20

Bien le bonjour.

Concernant l'intervention du 13/12/2014, alors qu'il y est précisé, en

conclusion, que le taux est DÉCROISSANT, d'où l'intitulé "Taux décroissant"

pris par son auteur, il est vraiment curieux que ce dernier maintienne son

hypothèse non démontrée (et d'ailleurs non démontrable puisque fausse !

...) à savoir l'identité :

(1 + t)^x == 1 + i0 x.

En effet, l'exponentiation, dans le membre de gauche, est en fait ni plus

ni moins que l'élévation d'un terme donné CONSTANT (ici : la parenthèse) à

une puissance particulière (ici : x), c'est à dire la multiplication de ce

terme par lui-même x fois (oui, je sais, celà peut paraître bizarre quand x

n'est pas entier, mais c'est ainsi !)

Si t varie en fonction de x (et donc, n'est pas constant !), sur 10 ans par

exemple, tout au plus peut-on utiliser une expression du genre :

(1+t0)(1+t1)(1+t2)...(1+t9) ou

(1+t1)(1+t2)(1+t3)...(1+t10)

selon l'indice attribué à t pour l'année n.

Du coup, la fonction exponentielle disparait miraculeusement !

De toute façon, compte tenu du fait que toute fonction exponentielle en x

"l'emporte sur toute puissance de x ou tout polynôme en x quel que soit son

degré", il est absolument impossible de l'identifier à une fonction du

premier degré comme celle du second membre !

L'identification toute simple d'une fonction avec sa fonction carrée ne

peut déjà pas s'écrire, alors avec une fonction exponentielle ! ...

On peut, par exemple, écrire l'égalité (l'équation du second degré) x^2 = x

dont les solutions, x=0 et x=1, sont évidentes, sachant qu'aucune autre

valeur de x ne satisfait cette égalité.

x^2 n'est pas identique à x (sinon celà se saurait !) : On ne peut donc pas

écrire l'identité x^2 == x.

Il en va de même avec (1+t)^x == 1+i0 x !

L'hypothèse étant abusive, le raisonnement qui en découle est mal fondé et

les résultats qui en résultent pour le moins contestables !

Sincères salutations.

mathématicien

14 Déc. 2014, 11:50

Effectivement, la solution exacte de l'équation (1+ t)^x ==1+i.x est bien:

t[x]=((1+i.x)^(1/x))-1

On retrouve l'expression t = ln(1 + i.x)/x indiquée le 01/06/2013 en

utilisant la fonction log:

(1+ t)^x = 1+i.x

=> x.ln (1 + t) = ln(1 + i.x)

=> ln (1 + t) = ln (1 + i.x) / x

puis, par approximation:

~ t = ln (1 + i.x) / x

car ln (1 + t) ~ t pour t=0,02 proche de 0.

Taux décroissant

13 Déc. 2014, 15:26

La droite présentée peut s'écrire de manière simplifiée en partant d'un

indice qui vaut au temps x=0,f[x]= 1+ i0 x, avec i0=0.02 et x le temps qui

passe.

Soit t le taux variable recherché tel que (1+ t)^x ==1+io x.

La solution est t[x]=((1+i0 x)^(1/x))-1.

t[x] doit décroître très lentement de la manière suivante (exemple pour

i0=0.02 sur 10 ans)

{0.02, 0.0198039, 0.0196128, 0.0194265, 0.0192449, 0.0190676,0.0188946,

0.0187257, 0.0185606, 0.0183994}

Prévisions Inflation Moyenne 2014

07 Oct. 2014, 10:44

Bonjour

Ah, que voilà une prévision moyenne pour l'année 2014 bien plus raisonnable

de la part des organismes financiers ! :

0.7% d'Inflation alors qu'ils espéraient (incantaient ?) précédemment 1.4%,

soit tout de même 2 fois plus, donc une erreur de 100% ... si la nouvelle

prévision se réalise ! ...

Salutations

IPC Linéaire 5

06 Oct. 2014, 11:55

Bien le bonjour

Je remonte à l’origine de ce qui a déclenché mon intervention sur ce

site, à savoir l’affirmation de

Mathématicien le 01 Juin 2013, 14:06, quant à la

Réponse à la question du "coin des experts"

"Trouver la variation du taux d'inflation permettant une évolution linéaire

des prix"

Solution :

"Soit i le taux d'inflation, le taux d'intérêt t doit évoluer selon la

relation suivante en fonction de la période n:

t = ln(1 + i.n)/n (ln = log népérien)"

Sa solution, sans démonstration, comporte en elle-même une contradiction

qu’il ne semble pas déceler :

1) Il est demandé la formule de variation du Taux d’Inflation ;

2) Mathématicien nomme ce dernier "i" ;

3) Et il formule un Taux d’Intérêt ( ?), t, en fonction de i.

Donc :

Soit Mathématicien ne répond pas à la question posée, en ne donnant pas la

formule de i,

Soit, s’il pense y répondre, sa réponse est erronée ou incomplète

car, dans sa formule de t, i est non encore défini, puisque c’est lui

que l’on recherche !

Sincères salutations.

Prévisions Inflation Moyenne 2013-2014

05 Oct. 2014, 09:55

Bonjour

Comment croire les prévisions des banques, même moyennes :

2013 : Prévu 1%, Constaté 0.9%; soit une erreur de 10%!

2014 : prévu 1.4%, Constaté pour l'instant, sur 8 mois (au 2/3 de l'année):

Maxi=0.78%, mini =0.62% (Actuellement)

Il faudrait un sacré rebondissement pour que la moyenne atteigne la

prévision; ce n'est pas dans l'air du temps !

Si l'on arrive à nouveau à 0.9% ce sera déjà bien.

Et l'erreur serait alors de plus de 50% : une paille !

Et il ne s'agit que de moyennes !

Salutations

IPC Linéaire 4

04 Oct. 2014, 15:45

Bien le bonjour

Tout d’abord, sincèrement, merci à Mathématicien pour avoir repris le

clavier et consacré son temps à donner son avis éclairé.

Il me semble que l’on avance, tout doucement, vers le dénouement.

CQFD ? : Pas tout à fait encore ! … :

Jusque-là, personne n’avait imposé les qualificatifs

d’Actuariel et Continu au Taux d’Inflation.

Et tout est, effectivement, affaire de définition, y compris celle du

domaine d’application.

Car si j’ai déjà entendu parler, plus ou moins couramment, de divers

Taux en fonction de la période retenue : Journalier, Hebdomadaire, Mensuel,

Trimestriel, Semestriel, Annuel, Biannuel, Décennal, …, je ne sache

pas que pour le Taux d’Inflation de l’Indice des Prix à la

Consommation, lorsqu’on évoque les Années 0, 1, 2, …, 1998,

1999, 2000, 2001, 2002, …, 2008, 2009, 2010, 2011, 2012, 2013, 2014,

…, n-1, n, n+1, …, ces dernières puissent être autres

qu’Entières.

Je n’ai jamais entendu parler, à ce sujet, d’Année

Fractionnaire (Année 2014 10/12), Décimale (Année 2014.83…), ni

Réelle (Année 6 329,785598…/Pi) !

Dans l’énoncé du problème, on peut lire :

"En effet si l'inflation était constante, au bout de n années, l'IPC serait

de IPC année 1 x (1+inflation)^n avec n>1, nous aurions une parabole."

Or, en reprenant les notations précédemment exposées, avec un Taux

d’Inflation Annuel Constant, égal au Taux Initial, t0, et en

considérant bien, comme périodes, des Années Entières (de 365 ou 366 jours,

peu importe d’ailleurs, puisque la plupart du temps seuls 360 sont

pris en compte, toujours par définition et convention, même si c’est

par facilité !), avec n>0, on peut écrire les valeurs successives

annuelles de l’IPC sous la forme :

IPC1=IPC0.(1+t0)

IPC2=IPC1.(1+t0)

.

.

.

IPCn=IPC(n-1).(1+t0)

Par addition membre à membre et simplification, on obtient :

IPCn=IPC0.(1+t0)^n : (A)

On retrouve bien la formule de l’énoncé (dont la courbe, ceci dit en

passant, n’a rien d’une parabole, contrairement à

l’affirmation, mais ce n’est pas le sujet ! …)

Cette dernière formule correspond donc bien au problème posé, nous sommes

dans son domaine d’application !

Le raisonnement, pour obtenir une courbe annuelle Linéaire de l’IPC,

donc une différence constante ΔIPC de l’IPC d’une Année

par rapport à celui de l’Année précédente, nous a conduits à écrire

la formule :

IPCn=IPC(n-1)+ΔIPC : (B)

Pour le problème posé et les hypothèses prises en exemple (IPC0=100, t0=2%

et donc, on l’a vu : ΔIPC=2), il résulte la suite des IPCn, à

savoir :

IPC0=100, IPC1=102, IPC2=104, IPC3=106, IPC4=108, IPC5=110, IPC6=112,

IPC7=114, IPC8=116, IPC9=118, IPC10=120.

Ces valeurs, évidentes, sont corroborées, sans contradiction ni preuve du

contraire pour l’instant, par la formule hyperbolique proposée pour

le Taux d’Inflation :

tn=t0/(1+n.t0) :(C)

On peut décider de qualifier de "Discontinu" ce Taux d’Inflation

Annuel, tn, au regard du fait qu’il s’applique à des Années

Entières (au sens mathématique du terme), il me semble que, malgré tout,

c’est celui qui est implicitement demandé.

Avec ce tn, variable en fonction de n, entier, on a bien :

IPC1=IPC0.(1+t0)=100.(1+2%)=102

IPC2=IPC1.(1+t1)=IPC1.(1+t0/(1+1.t0))=102.(1+2%/(1+1x2%))=104

Etc.

Sincères salutations.

mathématicien

02 Oct. 2014, 22:24

En mathématique, comme dans d'autres domaines, tout est affaire de

définition...

Voici donc un nouveau tableau comparatif avec des valeurs arrondies, cette

fois, à 3 décimales:

0 2,000% 100,00

1 1,980% 102,00 2,000%

2 1,961% 104,00 1,961%

3 1,942% 106,00 1,923%

4 1,924% 108,00 1,887%

5 1,906% 110,00 1,852%

6 1,889% 112,00 1,818%

7 1,872% 114,00 1,786%

8 1,855% 116,00 1,754%

9 1,839% 118,00 1,724%

10 1,823% 120,00 1,695%

En fait les 2 colonnes de pourcentages sont différentes car elles ne

signifient tout simplement pas la même chose!

La 1ère colonne, calculée avec la formule taux=ln(1 + 2%*année)/année,

correspond à un taux actuariel CONTINU.

En faisant le rapport Vn/Vn+1 entre 2 années successives, on obtient alors

les résultats "hyperboliques" mentionnés précédemment mais dans ce cas il

s'agit d'un taux annuel donc DISCONTINU.

Ceci explique que les 2 colonnes contiennent des valeurs différentes.

CQFD?

IPC Linéaire 3

02 Oct. 2014, 11:42

Bien le bonjour.

Voici la démonstration, par le détail, de la formule hyperbolique proposée,

tn=t0/(1+n.t0), pour une variation linéaire de l’Indice des Prix à la

Consommation IPCn :

1) Notations :

n=Année n

IPCn=Indice des Prix à la Consommation au début de l’Année n

tn=Taux d’Inflation (%) au cours de l’Année n

2) Hypothèses :

0=Année de base

IPC0=100=Indice au début de l'Année de base

t0=2%=Taux d'Inflation au cours de l'année de base

ΔIPC=IPC(n+1)-IPCn=2 : variation, supposée constante, de

l’Indice d’une Année n à la suivante n+1.

3) Démonstration :

On peut écrire les lignes suivantes :

IPC1=IPC0+ΔIPC

IPC2=IPC1+ΔIPC

.

.

.

IPC(n-1)=IPC(n-2)+ΔIPC

IPCn=IPC(n-1)+ΔIPC

Et par addition de toutes ces lignes, membre à membre, et simplifications,

il vient :

IPCn=IPC0+n.ΔIPC

Or, par hypothèse IPC0 et ΔIPC sont chacun différent de 0, donc

IPCn#0.

Par ailleurs :

on a

IPC(n+1)=IPCn.(1+tn) soit, puisque IPCn#0 :

IPC(n+1)/IPCn=1+tn, qui, d’une part, donne

tn=IPC(n+1)/IPCn-1 : (1)

et on a aussi

IPC(n+1)=IPCn+ΔIPC :

D’où :

IPCn+ΔIPC=IPCn.(1+tn)=IPCn+IPCn.tn

Et, en supprimant IPCn, membre à membre, il reste :

ΔIPC=IPCn.tn (en particulier, pour n=0, ΔIPC=IPC0.t0, que nous

utiliserons plus loin !), et donc, d’autre part :

tn=ΔIPC/IPCn : (2) puisque IPCn#0.

(pour n=0 et n=1, on retrouve bien, respectivement, les t0=ΔIPC/IPC0

et t1=ΔIPC/IPC1 déjà déterminés antérieurement)

D’où :

tn=ΔIPC/(IPC0+n.ΔIPC)

tn=IPC0.t0/(IPC0+n.IPC0.t0) et,

en simplifiant par IPC0 (différent de 0), on obtient, enfin, la formule si

convoitée :

tn=t0/(1+n.t0) : (3) ; CQFD

4) Résultats pour l’exemple :

Les séquences des chiffres décimaux se répètent indéfiniment.

n IPCn tn=t0/(1+n.t0)=ΔIPC/IPCn=IPCn+1/IPCn-1(en %)

0 100 2

1 102 1.960 784 313 725 490 1…

2 104 1.923 076…

3 106 1.886 792 452 283 01…

4 108 1.851…

5 110 1.81…

6 112 1.785 714 2…

7 114 1.754 385 964 912 280 701…

8 116 1.724 137 931 034 482 758 620 689 655 1…

9 118 1.694 915 254 237 288 135 593 220 338 983

050 847 457 627 118 644 067 796 610 1…

10 120 1.6…

. . .

. . .

. . .

Et, pour faire plaisir à Mathématicien :

100 300 0.6…

pour n tendant vers l'infini, IPCn tend vers l'infini et tn tend vers 0.

Sincères salutations.

IPC Linéaire 2

28 Sep. 2014, 18:17

Bien le bonjour.

Il semble bien difficile à tout un chacun de reconnaitre ses erreurs !

J’essaie donc de simplifier encore pour démontrer l’erreur de

raisonnement de mathématicien :

Hypothèses :

IPC0 : Indice des Prix à la Consommation au début de l’Année 0 de

base ; égal à 100 comme base.

t0 : Taux d’Inflation au cours de l’Année 0 ; égal à 2%.

Raisonnement :

IPC1 : Indice des Prix à la Consommation au début de l’Année 1 :

IPC1=IPC0(1+t0)=100(1+2%)=100(1+2/100) =100+100(2/100)=100+2=102.

D’où la différence d’indices pour la première année :

ΔIPC=IPC1-IPC0=102-100=2.

En conservant la différence ΔIPC constante pour les années suivantes

(ce qui est l’hypothèse de l’exercice) on obtient :

IPC2=IPC1+ΔIPC=102+2=104 au début de l’Année 2, avec

IPC2=IPC1(1+t1)

Or, si t1, le Taux d’Inflation au cours de la deuxième année avait,

lui aussi, été égal à 2%,

l’Indice des Prix à la Consommation au début de l’Année 2

aurait été égal à 102(1+2%)=102+2.04=104.04.

Cette valeur est effectivement différente de 104, même si c’est de

très peu : 0.04 !

Sauf si évidemment on arrondissait ? ... Ce qui fausserait le raisonnement

!

C’est d’ailleurs ce qui est exposé dans l’énoncé du

problème.

Jusque-là, il me semble que tout le monde devrait être d’accord !

Il convient donc que le Taux d’Inflation de l’Année 2 (et aussi

des suivantes) soit différent de 2% et d’ailleurs inférieur à cette

valeur.

Et là commence les divergences de raisonnements pour la détermination de la

formule de son calcul et donc des résultats !

Et pourtant, d’après :

ΔIPC=IPC1-IPC0 et IPC1=IPC0(1+t0), on a

ΔIPC=IPC0(1+t0)-IPC0=IPC0+IPC0.t0-IPC0.

Il est donc facile de démontrer que le Taux d’Inflation au cours de

la première année est égal à :

t0=ΔIPC/IPC0=2/100=2%, ce qui par ailleurs était une évidence !

Par un raisonnement semblable, d’après :

IPC2=IPC1+ΔIPC et IPC2=IPC1(1+t1), on a :

IPC1+ΔIPC=IPC1(1+t1)=IPC1+IPC1.t1, d’où

ΔIPC=IPC1.t1

On obtient donc, aussi évidemment, le Taux d’Inflation de la deuxième

année qui est égal à :

t1=ΔIPC/IPC1=2/102=1.960 784 313 725 490 1…%

(la séquence des 16 chiffres décimaux se répétant indéfiniment)

t1, dans le tableau du 14/05/2014, avait été arrondi, en affichage

seulement comme précisé,

à 4 chiffres derrière le virgule, d’où la valeur mentionnée de

1.9608...

Et, si tous les chiffres significatifs derrière la virgule sont bien pris

en compte, on peut vérifier que :

IPC2=IPC1(1+t1)=102(1+1.960 784 313 725 490 1…%)=104, exactement

… !

Quelle que soit la formule ou la fonction retenue pour déterminer le Taux

d’Inflation d’une année, le résultat doit rester celui-ci.

Or il est bien évident qu’avec la valeur trouvée par mathématicien

(1.98% !), il n’en est rien puisqu’on arrive à 104.0196.

Cette valeur est fausse et les suivantes aussi ! Par exemple celle de la

10ème année est erronée de plus de 8%.

Ces résultats devraient inciter mathématicien à se remettre en question,

mais il a décidé que sa contribution du 22 courant était la dernière.

Il ne sert à rien de se projeter dans 100 ans, ou pire à l’infini

dans le futur, (c’est bien loin tout ça)

si on ne peut justifier sa position de manière exacte pour dans quelques

années, voire seulement à un an ou deux.

Comment se défendre auprès des banquiers avec de tels arguments ?

(Planer à 10 000m d’altitude permet aussi d’avoir une vision

d’ensemble, mais avec la contrepartie, du coup, de ne plus pouvoir

déceler le détail)

Ce n’est pas parce qu’une courbe se rapproche à l’infini

d’une droite donnée, qu’à l’origine ou ailleurs elle

n’en est pas excessivement, voire infiniment, éloignée.

Et d’autres courbes, différentes, donc donnant des résultats

différents, peuvent avoir cette même droite comme asymptote.

Où peut bien être la faille dans mon raisonnement : dommage que

mathématicien ne me l’ait pas explicitée.

Personnellement j’aurais été ravi de la connaitre, si elle existe

bien sûr, et je l’en aurais remercié en me remettant en cause.

Pour l’instant, et jusqu’à preuve du contraire je reste sur la

fonction hyperbolique tn=t0/(1+n.t0), qui, pour t0=2%,

donne les valeurs consécutives portées au tableau du 14/05/2014.

Sincères salutations.

mathématicien

22 Sep. 2014, 21:43

Voici ma dernière contribution au problème "IPC linéaire" afin de répondre

de manière la plus claire possible au message du 14 Mai 2014.

L'utilisation de la fonction logarithme népérien permet de calculer de

manière exacte le taux actuariel t i.e. le paramètre de la fonction

exponentielle qui permet le calcul de la valeur V(x) en fonction de V(0),

du taux d'intérêt t et de la durée x: V(x)=V(0).exp(t.x).

Pourquoi la fonction exponentielle?

Et bien parce que la fonction (1+t/n)^n, utilisée pour connaitre la valeur

V(n) dans le cas d'intérêts composés, tend vers la fonction exp(t) quand n

tend vers l'infini, cad, quand la période utilisée pour calculer tend vers

0. En quelque sorte la fonction exponentielle est une loi limite et permet

de trouver "facilement" le taux t en prenant le logarithme (fonction

inverse de la fonction exp) de V(x).

La formule donnée le 01 juin 2013 a été déterminée par cette méthode en

considérant une évolution linéaire de l'IPC de 2% pour une période n.

Pour finir et pour illustrer la différence entre une évolution linéaire et

une évolution exponentielle voici les valeurs calculées de l'IPC (base 100)

dans les 2 cas au bout de 100 ans:

Evolution linéaire: V(200) = 300 (100 + 2% * 100)

Evolution exponentielle : V'(200) = 738,91 (2,46 x plus!)

Jean

20 Août 2014, 18:46

Bonjour,

Pensez-vous que nous allons avoir une déflation, comme le prédisent en ce

moment de nombreux commentateurs ? La dynamique

article ici

est-elle vraiment engagée ?

Merci

Jean

Jean

20 Août 2014, 18:42

Bonjour,

Pensez-vous que nous allons avoir une déflation, comme le prédisent en ce

moment de nombreux commentateurs ? La dynamique est-elle vraiment engagée

?

Merci

Jean

article ici

IPC Linéaire

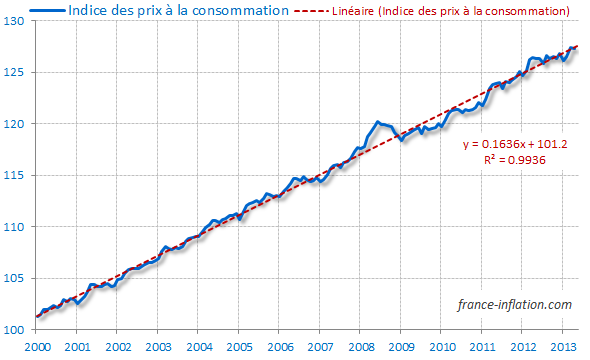

14 Mai 2014, 14:24

Bien le bonjour à tous,

Suite aux commentaires trouvés sur le site "france-inflation.com",

concernant la formule de variation du Taux d’Inflation nécessaire

pour obtenir une évolution linéaire de l’Indice des Prix à la

Consommation (IPC), il me semble que le problème est mal posé et les

solutions proposées erronées.

Prenons les Hypothèses suivantes pour simplifier le raisonnement :

n : Année considérée (0 de Base, 1, 2, 3,…) ;

IPC(0) : Indice des Prix à la Consommation de l’Année 0

=Base

=100 ;

IPC(n) : Indice des Prix à la Consommation de l’Année n>0 ;

ΔIPC : Évolution annuelle supposée constante de la courbe de

l’IPC (droite)

=IPC(n)-IPC(n-1)

=2

soit IPC(n)=IPC(n-1)+ΔIPC

=IPC(n-1)+2

et par récurrence :

=IPC(0)+n.ΔIPC

=IPC(0)+2n

=100+2n ;

t0 : Taux d’Inflation au cours de l’Année 0 en %

=ΔIPC/IPC(0)

=2/100

=2% ;

tn : Taux d’Inflation au cours de l’Année n>0 en %

={IPC(n+1)/IPC(n)–1}

={IPC(n+1)–IPC(n)}/IPC(n)

=ΔIPC/IPC(n)

=ΔIPC/(100+2n)

=2/(100+2n) ;

et les valeurs arrondies par mathématicien :

IPC(n)~ : Indice des Prix à la Consommation de l’Année n,

arrondis à l’unité ;

tn~ : Taux d’Inflation au cours de l’Année n,

arrondis à 2 décimales ;

Avec ΔIPC=2, on peut dresser le tableau comparatif suivant :

IPC Linéaire mathématicien

14 Mars 2014 05 Déc.2013,21:13

n IPC(n) tn en % IPC(n)~ tn~

0 100 2.0000… 100.00 2.00%

1 102 1.9608… 102.00 1.98%

2 104 1.9231… 104.00 1.96%

3 106 1.8868… 106.00 1.94%

4 108 1.8519… 108.00 1.92%

5 110 1.8182… 110.00 1.91%

6 112 1.7857… 112.00 1.89%

7 114 1.7544… 114.00 1.87%

8 116 1.7241… 116.00 1.86%

9 118 1.6949… 118.00 1.84%

10 120 1.6667… 120.00 1.82%

L’augmentation annuelle ΔIPC de l’IPC étant égale à 2, il

est à remarquer que si on peut bien parler d’une Inflation, au cours

de l’Année 0 de Base 100 (valeur initiale), d’un Taux t0 de 2%

(=2/100), il n’en est pas de même pour les Années suivantes car leur

propre valeur initiale n’est plus égale à 100.

C’est en cela que le problème me semble mal posé dans les phrases

suivantes :

"La tendance de l'IPC est représentée par la droite en pointillé dont la

pente est de 2% … ;

L'indice des prix suit une droite de pente 2% …"

car en fait, la pente n’est pas de 2% mais de 2/Année (=ΔIPC sur

1 Année) ! …

Dans le tableau, la différence ΔIPC=IPC(n)-IPC(n-1) est bien, par

hypothèse, exactement égale à 2, c’est-à-dire à l’augmentation

annuelle, supposée constante, de l’IPC.

Les valeurs des IPC(n) de la colonne 2 et des tn de la colonne 3 sont

exactes (même si ces dernières sont affichées arrondies à la 4ème décimale

seulement), alors que à celles des IPC(n)~ de la colonne 4 et des tn~ de la

colonne 5 sont arrondies par mathématicien.

La linéarité souhaitée de la courbe des IPC(n) est de ce fait vérifiée.

C'est la seule véritable droite.

La linéarité de la courbe des IPC(n)~ n’est, en fait,

qu’apparente ! ...

Au lieu de la fonction logarithmique népérienne tn~=arrondi{ln(1+n.t0)/n;4}

avec IPC(n)~ arrondi à l’unité, utilisée par mathématicien, je

propose aux différents contributeurs de retenir la fonction hyperbolique

suivante, sans arrondis et relativement plus simple : tn=t0/(1+n.t0)

Dans les 2 cas, quand n tend vers l’infini, tn tend vers 0, mais à

des vitesses différentes. En comparant les valeurs (et pourquoi pas les

courbes !) de ces 2 fonctions, on voit apparaître leur divergence.

L’apparente linéarité de la courbe mentionnée dans le commentaire du

05/12/2013 est due à l’utilisation de la fonction logarithmique (qui

"écrase") et des arrondis (qui "trompent")

Dans les IPC(n)~, les 2 zéros derrière la virgule y sont systématiquement

faux. Malgré les décimales, ces IPC(n)~ se révèlent en fait "arrondis" à

l’unité.

Dans les tn~, les arrondis à seulement 2 chiffres décimaux significatifs

sont abusifs et impactent les résultats.

En fait, on cumule les erreurs de calculs et du coup le jugement est faussé

!

Avec des calculs exacts la linéarité de l’IPCn~ n’est pas

obtenue.

On le voit bien par la divergence entre les valeurs erronées des tn~ et

celles exactes des tn aboutissant, elles, à une véritable linéarité de

l’IPC.

Aussi, il n’est pas nécessaire de passer par une fonction

logarithmique, même népérienne. Elle est fausse dans l’absolu de

toute façon.

Quant à Rectif, si je partage ses ressentiments à propos de

l’exploitation de ces indices, je crois pouvoir lui dire que si

"L'inflation est l'évolution de l'indice de la période considérée par

rapport à celui de la période précédente", l’utilisation de sa

formule du 12 Nov. 2013 concernant l’Inflation I(n)=IPC(n)/IPC(n-1)

me semble aussi inappropriée, car l’Inflation ne se mesure

apparemment pas simplement par le quotient de 2 indices successifs de

l’IPC mais par le Taux d’Inflation au cours de la Période p :

tp={IPC(p+1)/IPC(p)–1)

={IPC(p+1)–IPC(p)}/IPC(p)

=ΔIPC(p)/IPC(p)

Espérant avoir contribué au mieux et sans erreur à la résolution du

problème posé, sans animosité, et avec mes sincères salutations à tous

…

Tracfinn

07 Fév. 2014, 12:04

Petite erreur dans l'interprétation du coefficient de régression de otre

article : ce dernier donne bien le taux mensuel, néanmoins le taux annuel

n'est pas donné par la formule Iannuel = (1 + Imensuel x 12) - 1

Mais par la formule : Iannuel = (1 + Imensuel)^12 - 1

Ce n'est pas grand chose, on arrive toujours à +2% par an mais sur de plus

longues périodes ou pour des calculs plus méticuleux, ça peut avoir son

importance. Je ne jette pas la pierre : les banques font l'erreur depuis

des années sur leurs prêts.

Réponse le 7/2/2014

Ce n'est pas la première fois que cette remarque est faite, et je

réexplique bien volontier:

L'inflation annuelle est bien égale à la moyenne des 12 inflations

mensuelles : (1 + Imensuel x 12) - 1.

Et ceci en fait par convention (site Insee) !

Donc la formule normale des taux composés Iannuel = (1 + Imensuel)^12 - 1

ne s'applique pas ici.

Je ne connais pas vraiment l'origine de ce choix, probablement par

simplification.

Vous pourrez remarquer que le même choix a été fait pour les intérêts du

Livret A : le taux de chaque quinzaine est égal au taux annuel divisé par

24 et n'est donc pas égal au taux plus exact donné par les taux composés

(1+i)^(1/24) !!

Par contre, quand on passe à la maille annuelle, là les taux composés

reprennent leur droit.

Cordialement

Daour

01 Fév. 2014, 16:17

Je dois monter un budget, j'ai les données de 2012 bien établies. Pour les

achats,si je considère une inflation de 3% pour l'année 2013 et 2014,

biaiserai je mes résultats?

Merci

Réponse du 7/2/2014

L'inflation moyenne de 2013 a été de 0.9%

La prévision pour 2014 est de 1.4%

Sur les deux années, cela fait donc 1.009*1.014= 1.023 soit 2.3%

d'inflation.

Si vous considérez 3% cela est donc légèrement supérieur, vous avez une

marge.

Maintenant, il se peut que votre budget n'ai pas la même structure que le

panier Insee, il faudrait faire un test sur le site de l'insee pour être

plus précis

Simuler un indice personnalisé

Par exemple, si vous fumez, votre budget tabac va représenter plus des

2.06% que considère l'insee ( c'est la moyenne entre tous les Français,

donc fumeurs et non fumeurs) et comme les tabacs ont augmentés de 6.8% en

2013, votre inflation individuelle var être supérieure aux 0.9% moyens de

2013.

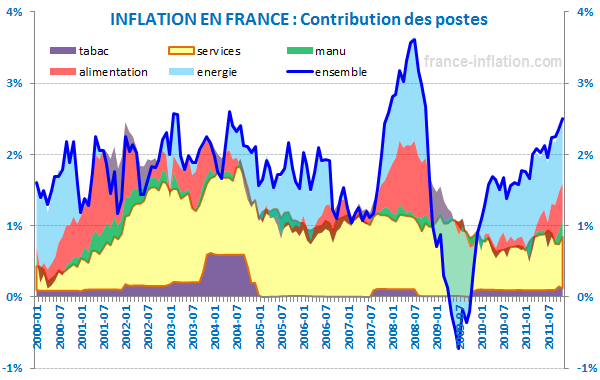

Rectif

17 Déc. 2013, 14:50

@mathématicien:

effectivement, mais la conclusion essentielle pour moi est qu'on utilise

l'inflation pour duper les gens. Exemple : l'augmentation du SMIC

supérieure à l'inflation donc une augmentation du pouvoir d'achat pour les

personnes concernées. C'est faux. La revalorisation du SMIC est calculée

par comparaison à l'année en cours, l'inflation par rapport à l'année 2000.

Sans parler de l'amalgame qui est volontairement fait entre l'inflation

courante et la moyenne annuelle.

mathématicien

05 Déc. 2013, 21:13

Simulation de l'évolution de l'IPC avec la fonction taux=ln(1 +

2%*année)/année indiquée en juin.

L'évolution de l'IPC est bien linéaire.

année taux IPC (année)

0 2,00% 100,00

1 1,98% 102,00

2 1,96% 104,00

3 1,94% 106,00

4 1,92% 108,00

5 1,91% 110,00

6 1,89% 112,00

7 1,87% 114,00

8 1,86% 116,00

9 1,84% 118,00

10 1,82% 120,00

Rectif

12 Nov. 2013, 11:44

Correction du commentaire précédent :

I(n)= 1 + 1/[IPC_2000/delta + (n-1)]

Mais la définition de l'inflation (en gras dans l'article) pour aboutir à

ce résultat est fausse : l'inflation n'est pas simplement le ratio de l'IPC

d'une année sur l'autre, mais plutôt le ratio de la variation d'IPC sur la

valeur de l'année précédente, soit :

INF(n)=[IPC(n)-IPC(n-1)]/IPC(n-1)=I(n)-1

et donc INF(n)=1/[IPC_2000/delta + (n-1)] qui tend vers 0 avec le temps qui

passe. Pour être plus représentaif, il faudrait diviser l'écart par quelque

chose de fixe, comme la valeur de référence IPC_2000, et non par quelque

chose qui augmente d'année en année.

L'inflation n'est vraiment pas le bon outil pour chiffrer l'augmentation du

coût de la vie ! C'est un indicateur complètement biaisé en fonction du

choix de l'année de référence.

Rectif

12 Nov. 2013, 10:57

Je crois que la réponse à la question posée aux mathématiciens (bien que je

n'en sois pas un) est quelque peu différente de celle déjà apportée en juin

dernier.

Si l'augmentation de l'IPC est constante alors :

IPC(n)=IPC(n-1)+delta où pour faire simple n est le nombre d'années écoulée

depuis 2000, et delta=12*0.1636=0.1932 l'augmentation d'une année.

l'inflation I est le rapport de l'IPC d'une année à l'autre, donc

I(n)=IPC(n)/IPC(n-1)

On peut donc écrire l'IPC(n) de deux façon:

IPC(n)=IPC(n-1)+delta

IPC(n)=I(n)*IPC(n-1)

en remplaçant IPC(n-1) issu de la première équation dans la seconde, on

obtient:

IPC(n)=I(n)*[IPC(n)-delta]

soit I(n)=IPC(n)/[IPC(n)-delta]

Connaissant la valeur de l'IPC à une date (IPC_2000=101.2)

on sort IPC(n)=IPC_2000 + n*delta et donc la valeur de l'inflation n année

après l'an 2000:

I(n)=[IPC_2000 + n*delta]/[IPC_2000 + (n-1)*delta]

A noter qu'on peut aussi l'écrire :

I(n)= 1 + 1/[IPC_2000/delta + (n-1)*delta]

soit 1 plus quelque chose qui tend vers 0. Si l'on suit cette évolution,

les prix continuent de grimper linéairement, et l'inflation tend vers 1.

Sainte Nathalie 05h34

Sainte Nathalie 05h34